Em 19 de abril, a ABIFA e Rhodia Solvay realizaram o evento “Os Impactos dos Carros Elétricos na Cadeia Produtiva da Fundição”, na sede da entidade.

Confira alguns highlights das palestras ministradas.

Panorama do setor de fundição no Brasil / ABIFA

- No Brasil há 859 fundições instaladas, sendo que 40% trabalham com ferro, 21% com alumínio, 14% com aço e 25% outros metais.

- Em 2021, o faturamento do setor foi de US$ 10 bilhões

- 95% da produção de fundidos no Brasil está concentrada nas regiões Sul e Sudeste.

- O país é autossuficiente nas principais matérias-primas utilizadas (ferro-gusa, alumínio e ferroligas).

- 44,3% da produção brasileira de fundidos é direcionada ao mercado automotivo. Assim, se a produção de carros aumenta, o mesmo acontece com a demanda de fundidos.

Sindipeças

- Ao mensurar a intensidade de carbono no setor de transporte, é preciso considerar todo o ciclo de vida do produto, não apenas o carbono emitido pelo escapamento dos veículos.

- A política pública não pode eleger tecnologias, precisa definir princípios. O objetivo é o baixo carbono em todo o ciclo de vida.

- Baixo carbono com infraestrutura disponível: Etanol, biodiesel etc.

- Baixo carbono com necessidade de investimento em infraestrutura: Biometano, eletricidade limpa, hidrogênio verde, energia nuclear etc.

- Na Europa, os veículos elétricos geram 30,41 kg de CO2eq.

- No Brasil, os carros a gasolina geram 60,64 kg CO2eq., enquanto os movidos a etanol geram 25,79 kg CO2eq. e os híbridos: 21,45 kg CO2eq.

- A frota de veículos no mundo é de 1,44 bilhões de unidades. O tempo mínimo de renovação seria de 18 anos.

- A frota de veículos no Brasil é de 46 milhões de unidades. Com vendas anuais de 2,2 milhões de veículos, o tempo mínimo de renovação de toda a frota brasileira seria de 21 anos.

- O Brasil tem uma matriz energética limpa e competência em biocombustíveis e na fabricação de ICE.

- Todas as rotas tecnológicas de descarbonização são válidas. Cada uma em seu nicho.

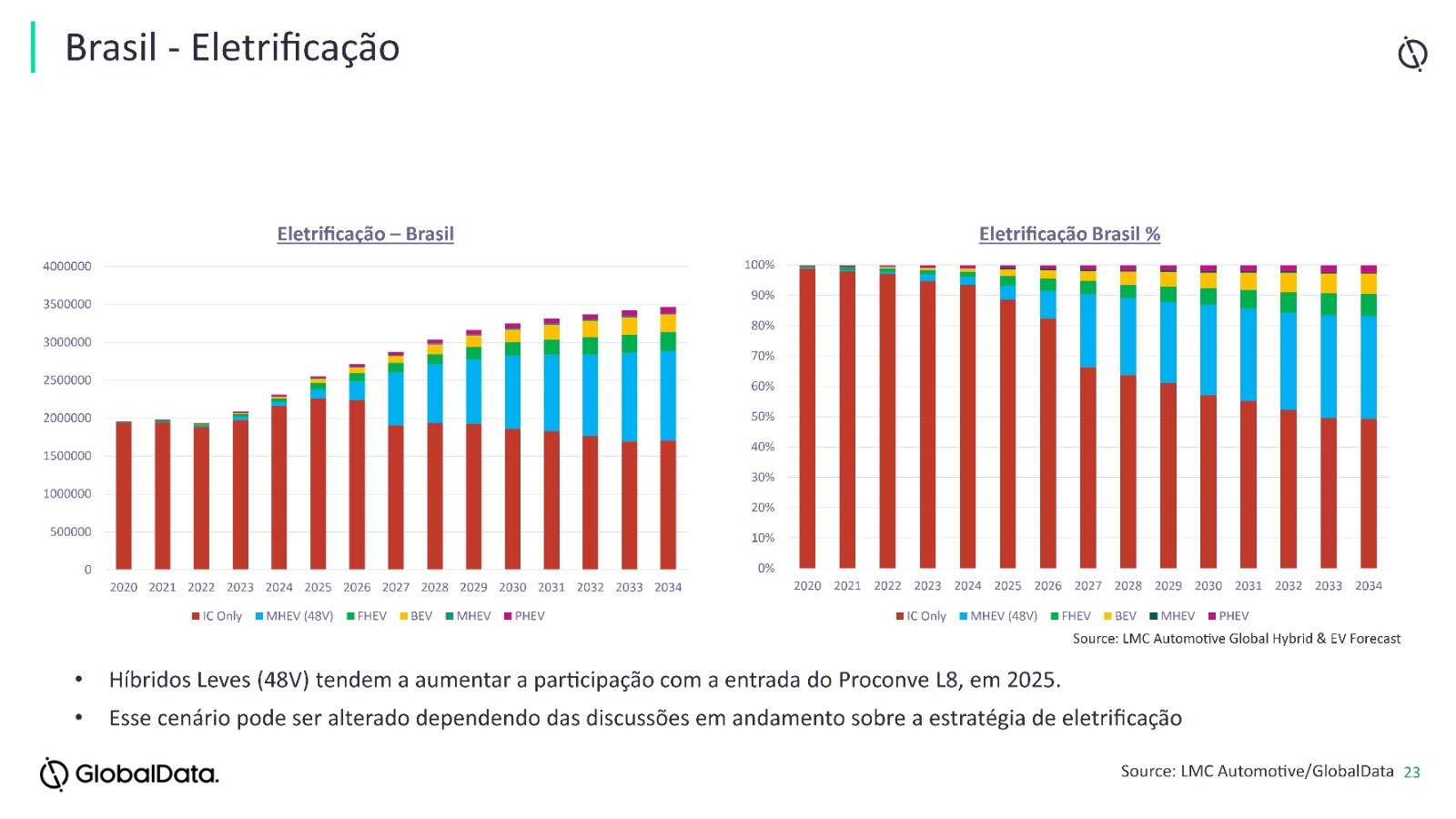

Mercado de veículos leves: Visão global e regional / Carcon/LMC

A venda de veículos eletrificados aumentou 39% em 2022, enquanto a venda de veículos elétricos a bateria teve um incremento de 71%.

Até 2034, a tendência é que a venda de veículos leves com motor de combustão interna caia 27%, enquanto a dos veículos elétricos a bateria (BEV) deve aumentar 50% e dos eletrificados (xEV) 73%.

- Em 2021, a produção de veículos elétricos a bateria se concentrou na Ásia/Pacífico (67%), seguida da Europa (21%) e América do Norte (12%). Em 2025, a tendência é que estes percentuais mudem para: 59% na Ásia/Pacífico, 27% na Europa e 14% na América do Norte. Em 2029, deverão ser de: 49%, 33% e 17%, respectivamente.

Resinas de Fundição no Brasil e no mundo / Foseco

- As fundições brasileiras que fornecem para o mercado automotivo consomem 8 mil t de resinas por ano. Todas utilizam PUCB (fenólico uretano cold-box). O total de fenol estimado é de 1.800 t.

- No planeta são consumidas 620 mil t de resinas por ano sendo 30% na China, 25% na Europa, 24% na Australasia, 16% na América do Norte e 5% na América do Sul.

- Estas 620 mil t de resinas consumidas são divididas em: furânico (41%), cold-box (31%), inorgânico (11%), PUNB (8%), fenólico (7%) e fenólico CO2 (2%).

- Na América do Sul são consumidas 30 mil t anuais de resinas, divididas em: cold-box (36%), PU no-bake (30%), fenólico (19%), furânico (12%) e fenólica CO2 (3%).

- Em nível mundial, o mercado automotivo consome 135 mil t de resinas cold-box por ano, das quais 20% são para veículos leves e 80% para caminhões.

- Com as estimativas de eletrificação dos veículos e caminhões, em 2030 o consumo de resinas cold-box deverá cair 21 mil t (-15% ou 114 mil t), principalmente pela redução da demanda por parte das montadoras de veículos (-30%), mas também de caminhões (-12%).

- Assim, o consumo anual de resinas deve passar das atuais 620 mil t para 599 mil t.

- A eletrificação terá pouco impacto sobre o mercado de resinas.

Novos aços para o setor automotivo / Usiminas

- O Steel E-Motive é um programa de engenharia de veículos que busca demonstrar os benefícios do aço para os desafios globais de Mobilidade como Serviço (MaaS – Mobility as a Service), caracterizados por veículos elétricos totalmente autônomos e conectados. O projeto desenvolve conceito de veículos autônomos com foco em soluções para mobilidade e serviço: seguras; econômicas; acessíveis; ambientalmente conscientes.

Veículos elétricos: Uma visão dos desafios e oportunidades para a cadeia produtiva / SAE Brasil

- Esforços para reduzir a emissão de gases de efeito estufa já estão na agenda da indústria automobilística global e o Brasil precisa se integrar a essa realidade.

- Dependendo do cenário, veículos leves eletrificados responderão por 12% a 22% do mix de vendas em 2030 no país, e de 32% a 62% em 2035.

- Veículos pesados com novas tecnologias serão de 10% a 26% em 2030 e de 14% a 32% em 2035, na mesma lógica de análise do estudo.

- Motores flex e a diesel ainda serão maioria na frota em 2035, o que aumenta a importância dos biocombustíveis para reduzir emissões de CO2.

- Somente veículos 0 km “mais limpos” não bastarão para reduzir radicalmente as emissões. Políticas de inspeção veicular e renovação de frota são mandatórias.

- Mais de R$ 150 bilhões precisarão ser investidos nos próximos 15 anos em tecnologia e infraestrutura pela cadeia automotiva, pelos produtores de combustíveis/energia e pelo poder público.

- Os veículos com motor exclusivamente a combustão (ICE) possuem mais de 2.000 partes móveis, enquanto os eletrificados apresentam 18.

- Segundo estudo da Anfavea e BCG, em um cenário inercial, motores a combustão, sustentam penetração ainda elevada nos próximos 15 anos (32%). Em um cenário de convergência global, a evolução tecnológica e ritmo de adoção permite que xEVs ganhem escala no Brasil, atingindo em 2035 níveis de penetração por segmento similares aos da Europa (62%). Em 2030 Brasil, se aproximaria de níveis de eletrificação de mercados mais avançados.

- O cenário de convergência aponta a necessidade de instalação de 150 mil carregadores e investimentos de R$ 14 bilhões até 2035.

- O custo das baterias tende a cair.

- Até serem recicladas, as baterias passam por três ciclos de vida, sendo o primeiro nos automóveis (cerca de 5 a 10 anos).

- O consumo de terras raras deve quase dobrar na próxima década.

- O aço tem sido favorecido em relação ao alumínio na construção dos EVs, em grande parte por causa de seu custo mais baixo e força. Os aços de alta resistência têm desempenhado um papel vital na redução do peso dos veículos, oferecendo ainda alta resistência.

Baterias para veículos elétricos / WEG

- A empresa pratica a logística reversa de suas baterias, que compreende a desmontagem dos packs e qualificação dos módulos. Caso estejam OK, são reutilizados em Bess 2ª vida ou como packs estacionários, para geração solar residencial.

- Caso o módulo não esteja OK, é encaminhado para reciclagem em empresas qualificadas.

- Outra opção é a reutilização da eletrônica e outros materiais, e o posterior retorno para reciclagem.

|

A ABIFA e Rhodia Solvay agradecem a participação dos presentes no evento: “Os Impactos dos Carros Elétricos na Cadeia Produtiva da Fundição”. O tema voltará a ser abordado em cursos e palestras na entidade. Aguardem novidades! |